Newsletter

Ancienne vs. nouvelle économie : le retour du match ?

Rédigé par Anaelle Lewis

Iran : la variable pétrole s'invite sur les marchés

Depuis les frappes américano-israéliennes du 28 février et le choc qui s’en est suivi, une question plus que les autres anime les marchés : le détroit d'Ormuz va-t-il tenir ? Par ce corridor de 50 kilomètres transite chaque jour 20 % du pétrole mondial. L'Iran en a annoncé la fermeture. Dans les faits, la situation reste mouvante d'heure en heure : de rares navires continuent de passer, mais les grandes compagnies maritimes (MSC, Maersk, CMA CGM) ont suspendu leurs rotations. Le Brent, parti de 70 dollars, dépassait en fin de semaine les 85 dollars. Le gaz européen a bondi de plus de 25 %.

Désormais, deux scénarios s'affrontent. Dans le premier, le conflit reste court et géographiquement limité : les marchés semblent d'ailleurs choisir cette option. Dans cette hypothèse, l’IA reste le coeur de l’investissement, les valeurs défense et énergie ont retrouvé leur niveau d’avant crise et la panique n'a pas duré. Wall Street a d’ailleurs un adage pour ça, "acheter au son du canon". Dans la seconde hypothèse, un blocage prolongé d'Ormuz ferait grimper le Brent de plusieurs dizaines de dollars supplémentaires, relancerait l'inflation et compliquerait la trajectoire des banques centrales. À ce stade, aucun signal clair ne permet encore de trancher.

L'Europe construit ses murs. La Chine, ses labos.

Du chinois dans le texte. La Commission européenne a présenté cette semaine sa “loi d’accélération industrielle”. Objectif : ramener la part de l’industrie à 20 % du PIB européen contre 14 % aujourd’hui. Comment ? En instaurant des quotas de composants “Made in EU” dans tous les marchés publics (25 % pour la construction, jusqu’à 70 % pour l’automobile électrique). En clair, l’UE se résout à agir comme la Chine le fait depuis plus de 20 ans. Encore faut-il que le débat survive au Parlement européen.

Ironie du calendrier, la Chine dévoilait cette semaine son quinzième plan quinquennal. L’objectif de croissance pour 2026 du pays se situe entre 4,5 et 5 %, soit le plus bas depuis 1991. La cause de cet essoufflement ? Un modèle exportateur à la peine et une consommation interne atone. Mais Pékin n’a pas dit son dernier mot. Son nouveau plan mise sur une augmentation de budget dans la R&D, principalement sur l’IA, le quantique et les semi-conducteurs. La tech sera bien l’obsession chinoise de ces prochaines années.

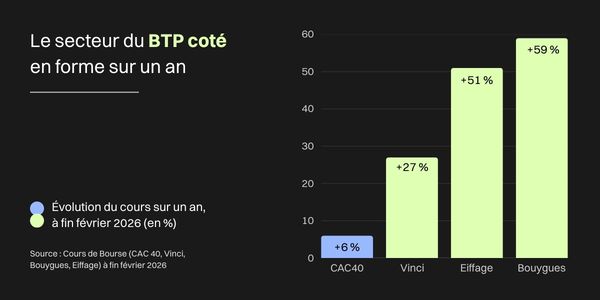

Ancienne vs. nouvelle économie : le retour du match ?

Pendant que les investisseurs s'interrogent sur l'avenir de l'IA, Vinci, Eiffage et Bouygues performent en Bourse. Sur un an à fin février, les trois valeurs affichaient respectivement +27 %, +51 % et +59 % au CAC 40, loin devant l'indice, à +6 %, relevaient cette semaine Les Échos. Pour rappel, Eiffage a intégré le CAC 40 en décembre, symbole d'un retour en grâce des actifs physiques. Face à la nervosité ambiante sur la tech, les investisseurs choisissent des actifs qu’ils jugent plus stables.

Le phénomène dépasse d’ailleurs les frontières françaises. L'ETF américain XLI (un fonds indiciel qui regroupe les valeurs industrielles US : usines, transport, défense, construction) affiche une progression de plus de 27 % en un an. Avec des carnets de commandes records, des marges en hausse, une exposition à l'électrification et aux data centers… les vieilles industries qui savent se réinventer n'ont pas dit leur dernier mot.

Quoi de neuf sur les marchés ?

🔥 Une semaine de secousses sur les marchés. Jour après jour, les marchés ont oscillé sans trouver leur cap, entre espoirs de négociations et retours de flamme. Peu de valeurs ont échappé à la correction : Air France-KLM a perdu 10 %, Thales et TotalEnergies ont également reculé, LVMH autour de 1%. La guerre ne fait pas de tri sectoriel net.

🌍 L'Europe et l'Asie ont encaissé le choc. Sur la semaine, la Corée du Sud a décroché de plus de 10 %, Paris de près de 5 %. Wall Street a tenu bon, porté par le dollar (valeur refuge en temps de crise) et par la production énergétique américaine, à l'abri du choc.

⛽ Au cœur des tensions : le détroit d'Ormuz, déjà évoqué plus haut, point de passage de 20 % du pétrole mondial. La question qui structure désormais l'analyse : guerre courte ou guerre longue ? C'est d'elle que dépendent les prix de l'énergie, la trajectoire de l'inflation, et les prochaines décisions des banques centrales. Les salles de marché attendent les salles de négo.

Pour prolonger la lecture

- LE BLOG DE CLUBFUNDING — Apport-cession et immobilier : ce que change la loi de finances 2026

- LA TRIBUNE — Droits de douane : un juge américain impose un coup d’arrêt à leur collecte

- FRANCE INFO — Guerre au Moyen-Orient : "La stabilité financière n'est pas en risque", affirme le gouverneur de la Banque de France