Newsletter

De Madrid à Wall Street : l'actualité qui compte cette semaine

Rédigé par Victor Nivet

🇪🇸 Espagne : le revival ibérique

Les agences Fitch, Moody’s et S&P ont toutes relevé la note souveraine de l’Espagne ces dernières semaines. La cause ? Une très bonne santé économique. Le pays enregistre une croissance robuste (près de 3 % attendus en 2025), une inflation modérée (2,3 %) et un déficit revenu sous les 3 % du PIB. La dette recule à 101,8 % du PIB, loin devant la France (116 %). Pas mal pour un pays qu’on disait condamné lors de la crise de l’euro… Aujourd’hui, le pays récolte les fruits de longues réformes, notamment sur le marché du travail.

👉Pour les investisseurs, l’Espagne devient un cas d’école : après une cure d’austérité sévère post-crise, elle attire désormais les capitaux en tant que valeur refuge du sud de l’Europe. Ses taux obligataires à 10 ans sont inférieurs à ceux de la France et de l’Italie, renforçant son attractivité sur le marché de la dette souveraine. Moralité : l’Espagne nous rappelle qu’après la pluie des coupes budgétaires, vient parfois le beau temps des capitaux.

🏠 Immobilier français : des volumes en hausse

En septembre, les prix résidentiels progressent de +0,1 % au niveau national (+1,5 % depuis janvier), avec des contrastes notables : Toulouse et Nice continuent de grimper, Strasbourg et Rennes glissent doucement. Côté volumes, les réseaux d’agences annoncent un vrai réveil (+14 % chez Orpi, +25 % chez Espaces Atypiques). Sur le segment bureaux en régions, en revanche, le marché reste atone : seulement 600 000 m² placés au S1 2025 et 300 M€ investis, soit moitié moins qu’un an plus tôt.

👉 Le résidentiel montre une solidité certaine tout en restant dépendant du contexte politique et économique. Le marché des bureaux, lui, illustre la prudence persistante des entreprises et des investisseurs. Les actifs de qualité et de taille moyenne demeurent recherchés, tandis que les grandes opérations et les VEFA peinent à convaincre, preuve d’une sélectivité accrue.

📉 Londres : de la City à la périphérie

Autrefois reine incontestée des marchés, Londres n’est plus que 23ᵉ pour les introductions en Bourse, devancée par… Mexico et Singapour. Les volumes d’IPO se sont effondrés de 69 % cette année, tombant à 248 M$, leur plus bas niveau depuis 35 ans. Face à ce déclin, la fintech Revolut songe à une double cotation Londres–New York, histoire de profiter de la profondeur américaine tout en gardant un pied symbolique sur sa terre d’origine.

👉 Le message est limpide : Londres n’est plus le hub naturel des financements primaires. Wall Street capte désormais les grandes ambitions, et la City risque de devenir une vitrine secondaire. Le cas Revolut illustre une tendance : pour séduire les marchés, mieux vaut parfois deux capitales qu’une seule… surtout quand la seconde s’appelle New York.

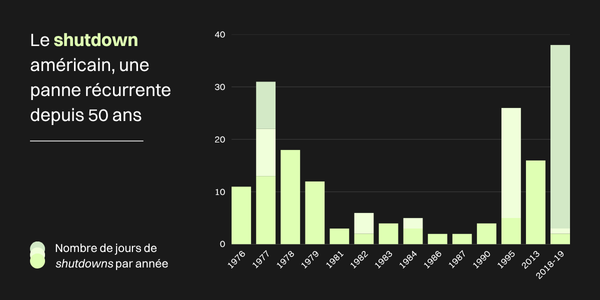

Shutdown : un trou dans les radars mais pas encore dans la croissance

Depuis 1976, les États-Unis ont connu plus de vingt shutdowns. Une panne budgétaire récurrente qui ferme temporairement les services fédéraux et envoie des centaines de milliers de fonctionnaires en congé forcé. Si ces épisodes font les gros titres, leur impact économique direct reste souvent limité. Le vrai sujet pour les marchés ? L’absence de données statistiques publiées (emploi, inflation), qui laisse la Fed naviguer sans boussole. En clair : le shutdown, c’est moins un trou dans le budget qu’un trou dans les radars.

Quoi de neuf sur les marchés ?

📊 Les marchés boursiers poursuivent leur progression, portés par l’enthousiasme autour de l’intelligence artificielle et les avancées d’OpenAI, désormais valorisée à 500 milliards de dollars. Cette dynamique profite largement aux géants technologiques, notamment Nvidia, dont le cours a quasiment doublé depuis le printemps. Les équipementiers et fabricants de semi-conducteurs surfent sur cette vague, ce qui pousse les indices américains à de nouveaux sommets.

💊 Le secteur de la santé retrouve également des couleurs après un accord entre la Maison Blanche et Pfizer. En échange d’une forte baisse des prix de certains médicaments, l’entreprise a obtenu la levée des menaces de droits de douane. Un compromis qui satisfait à la fois l’administration Trump, soucieuse de réduire le coût des soins, et les laboratoires, rassurés de voir disparaître un risque commercial majeur.

🇺🇸🇪🇺 Côté macroéconomie, le shutdown américain entamé le 1er octobre ne pèse pas encore sur les marchés (voir ci-dessus). Historiquement, ces épisodes n’ont pas d’impact marqué sur les actions, mais ils retardent la publication de données clés comme le rapport officiel sur l’emploi. En Europe, les indices profitent de la bonne tenue du secteur de la santé et de la reprise de l’automobile, avec un coup de pouce des ventes solides de Stellantis aux États-Unis.