Newsletter

Deux salles, deux ambiances

Rédigé par Victor Nivet

🏦 Banques centrales : deux salles, deux ambiances

La Réserve fédérale américaine (Fed) a abaissé ses taux de 0,25 point, pour la deuxième fois consécutive. Le signal est clair : la priorité est désormais de soutenir l’économie américaine, fragilisée par un marché de l’emploi qui ralentit et un manque de visibilité lié au shutdown. Le président de l'institution, Jerome Powell, a toutefois précisé qu’une nouvelle baisse n’était pas acquise. En zone euro, la BCE choisit une approche inverse : une inflation maîtrisée, une croissance stable, et des taux réels proches de zéro qui justifient le statu quo sur les taux.

👉 Ces décisions confirment une divergence entre les deux rives de l’Atlantique. Malgré les signaux mitigés des banques centrales, les investisseurs restent confiants : les hedge funds atteignent un record historique de 5 000 Mds $ d’actifs, dopés par l’IA, la tech et les M&A. Ces performances rappellent que la liquidité reste abondante malgré la peur ambiante. La prudence des banques centrales ne freine donc pas la prise de risque, elle la réoriente.

🌬️ France : de l'air pour la dette ?

Au troisième trimestre, le PIB français a progressé de 0,5 %, au-delà des attentes. Ce rebond s'explique par la reprise de l'investissement des entreprises et une nette amélioration de la productivité dans le secteur privé, désormais supérieure à son niveau d'avant Covid. Ce regain d'efficacité soutient la croissance sans inflation excessive, donnant un peu d'air à une économie tricolore souvent pointée du doigt pour son manque de compétitivité.

👉 Pour autant, la dette publique reste à des niveaux records. Les gains de productivité offrent une piste crédible pour en freiner la progression : plus de valeur créée avec la même dépense publique, c'est une réduction mécanique du poids de la dette dans le PIB. Mais ce scénario suppose une dynamique durable, fondée sur l'investissement et l'innovation. Pour les investisseurs, la France montre qu'elle peut encore surprendre, mais la crédibilité de sa trajectoire budgétaire dépendra de sa capacité à transformer cet élan en tendance.

🏗️ Immobilier : les taux se posent, les grues frémissent

Les taux de crédit immobilier vont se stabiliser en novembre, selon les courtiers Pretto et Empruntis, autour de 3,2 % à 3,5 % selon les profils et les durées d'emprunt. Après plusieurs mois de tensions, les banques maintiennent leurs barèmes et certaines les ajustent même légèrement à la baisse. Ce retour au calme s'explique par la détente des marchés obligataires, avec un rendement des OAT à 10 ans revenu autour de 3,4 %.

👉 Cette stabilisation commence à trouver un écho dans l'activité du secteur. Le nombre de permis de construire a progressé de 2,8 % en septembre, pour atteindre 33 745 logements autorisés. La tendance reste fragile mais elle traduit un léger redressement de la construction après deux années de repli. La combinaison de taux plus prévisibles et d'une offre qui se réorganise pourrait annoncer une phase de stabilisation. Le marché semble avoir atteint un plancher, reste à voir la reprise s'engager.

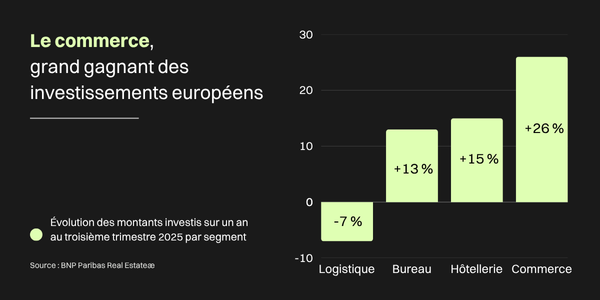

Les investisseurs renouent avec l’immobilier de commerce européen. Selon BNP Paribas Real Estate, les volumes d’investissement ont augmenté de 26 % au troisième trimestre 2025 sur un an, une performance supérieure à celle du bureau ou de la logistique.

Les taux de rendement “prime” (c’est-à-dire la rentabilité offerte par les meilleurs actifs) baissent légèrement dans plusieurs pays : jusqu’à -0,50 point au Royaume-Uni pour les centres commerciaux, et -0,25 point à Paris pour les commerces de centre-ville.

Cette baisse (la compression des taux) traduit une hausse de la valeur des actifs : plus d’investisseurs se positionnent, les prix montent. En clair, l’immobilier de commerce reste perçu comme une valeur solide dans un contexte de taux directeurs élevés. Le dynamisme du tourisme et du luxe continue de soutenir la demande sur les emplacements les plus recherchés.

Quoi de neuf sur les marchés ?

🇺🇸 Une semaine dominée par les géants de la tech. À Wall Street, les résultats de Microsoft, Alphabet, Meta et Apple ont dopé les indices américains. Apple franchit un cap historique avec plus de 4 000 milliards de dollars de capitalisation, portée par la reprise des ventes d’iPhone. Nvidia n’est pas en reste : elle devient la première entreprise à franchir le seuil des 5 000 milliards de dollars de capitalisation. L’intelligence artificielle est le moteur de cet engouement, renforçant la domination du secteur sur les marchés mondiaux.

🇪🇺 En Europe, la prudence reste de mise. Le CAC 40 se maintient au-dessus des 8000 points malgré la volatilité et une saison de résultats encore dense. Airbus, BNP Paribas et TotalEnergies ont publié des performances solides, soutenant la confiance des investisseurs.

🌏 Sur le plan macroéconomique, les marchés suivent de près les chiffres de croissance et d’inflation à venir des deux côtés de l’Atlantique, ainsi que la rencontre entre Donald Trump et Xi Jinping, perçue comme un signal potentiel d’apaisement commercial.