Newsletter

Deux salles, deux ambiances : Wall Street s'inquiète, Washington fanfaronne

Rédigé par Victor Nivet

Le CAC40 enchaîne les records

Le CAC 40 a franchi jeudi 26 février les 8 600 points pour la première fois de son histoire, inscrivant un pic à 8 642 points en séance et terminant la semaine à 8 580 points. La saison des résultats y est pour beaucoup : Engie, Schneider Electric, Bouygues ou encore Axa publient des chiffres au-dessus des attentes, ce qui suffit à effacer les doutes accumulés depuis janvier. En six semaines, l'indice parisien a pris près de 6 %, juste derrière Londres et son FTSE 100 à +9 %.

Le rebond tient à un alignement de facteurs internes. Les entreprises françaises et européennes, peu exposées aux tensions commerciales américaines (services, énergie, BTP), profitent de leur ancrage local. Les gagnants de cette saison sont les valeurs à revenus récurrents, peu dépendantes des aléas internationaux. La stabilisation budgétaire en France et la fin de l'épisode de censure politique ont également levé un frein psychologique sur le marché. Un contexte qui redonne de la visibilité aux marchés européens, longtemps boudés au profit des places américaines. Record absolu, donc, mais est-il durable ? Rendez-vous la semaine prochaine pour le savoir.

Deux salles, deux ambiances : Wall Street s'inquiète, Washington fanfaronne

Evidemment, c'est l'intervention qui a animé les marchés financiers cette semaine. Pas le discours sur l'état de l'Union de Trump, mais la prophétie de Jamie Dimon, PDG de J.P. Morgan, la plus grande banque américaine. Lundi 23 février, il a lâché ce que beaucoup pensaient tout bas : la situation de l'économie amérciain lui rappelle 2005, 2006, 2007. Juste avant la crise des subprimes.

Son diagnostic : une prise de risque croissante, des valorisations tech déconnectées, et surtout 1 800 milliards de dollars de crédit privé (des prêts accordés par des acteurs non bancaires) dans une opacité inquiétante. Pour Dimon, des prix d'actifs élevés amplifient les amplifient. Le contraste avec Trump est saisissant : ce mercredi, le président américain décrivait devant le Congrès une économie "incredible", "the greatest". Entre le banquier qui voit des signaux d'alarme et le politique qui regarde ailleurs, les marchés devront choisir qui croire.

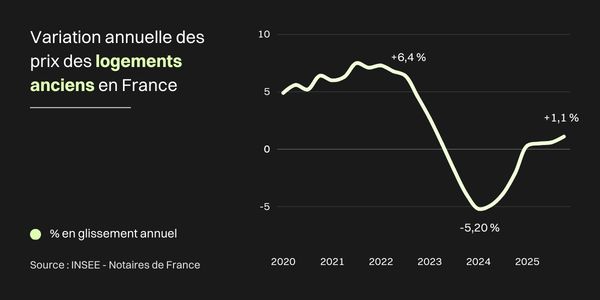

C'est officiel : l'immobilier reprend des couleurs en France

Après deux années de recul, le marché immobilier français a passé un cap en 2025. Selon l’INSEE et les Notaires de France, 945 000 transactions ont été enregistrées sur les douze mois glissants à fin décembre, soit +12 % sur un an. Les prix suivent, timidement : +1,4 % pour les appartements anciens en projection à fin février 2026, +0,4 % pour les maisons. Paris affiche +2,9 % sur un an après trois années de correction.

Le moteur principal : la détente des taux de crédit, passés sous les 3,5 % en moyenne, qui a redonné du pouvoir d'achat aux ménages (+5 % de capacité d'emprunt en 2025). Les notaires parlent de "convalescence active", formule qui résume bien l'ambiance. La reprise est réelle, mais elle reste sélective : les passoires thermiques (DPE F et G) continuent de subir des décotes allant jusqu'à 15 %, tandis que les biens mieux notés s'arrachent. Un marché à deux vitesses, donc. La pierre reste la pierre, mais toutes les pierres ne se valent plus.

Quoi de neuf sur les marchés ?

📈 On en parlait plus haut : Paris a enchaîne les records cette semaine. Le CAC 40 a inscrit un nouveau sommet historique à 8 642 points jeudi, porté par une saison de résultats solide et un regain d'appétit pour la technologie. Sur la semaine, l'indice gagne près 1 %, sa troisième semaine consécutive de hausse. Les gérants européens regardent l'avenir avec optimisme : 70 % d'entre eux anticipent une accélération de la croissance dans les douze prochains mois, selon Bank of America.

⚡ La valeur de la semaine, c'est Engie. Le groupe a annoncé le rachat du distributeur britannique UK Power Networks (8,5 millions de clients, 192 000 km de réseau) pour environ 12 milliards d'euros. Le pari : moins d'énergie fossile, plus d'infrastructures régulées aux revenus stables. Les marchés ont salué l'initiative (+9 % sur la semaine). Schneider Electric a également électrifié la cote (+6 %), avec 40 milliards de chiffre d'affaires et les data centers comme moteur principal.

🤖 De son côté, Nvidia a déçu sans avoir tort. Des résultats record (68 milliards de dollars de chiffre d'affaires trimestriel) au-dessus des attentes mais le titre a plongé de plus de 5 %, entraînant le Nasdaq dans sa chute. Les investisseurs avaient déjà tout anticipé. Et la crainte d'une bulle IA, elle, ne se lasse pas de revenir.