Newsletter

Le retour de la liquidité

Rédigé par Victor Nivet

💨 Immobilier professionnel : un souffle retrouvé

Après deux années de repli, le marché de l’immobilier professionnel en Europe retrouve son souffle. Selon Savills, 130 milliards d’euros ont été investis sur les neuf premiers mois de 2025, soit une légère hausse de 1,5 %. La logistique reste le segment le plus dynamique. Plusieurs grands fonds – Blackstone, Partners Group, Azora – profitent de l’appétit des capitaux internationaux pour mettre sur le marché des portefeuilles d’entrepôts dépassant les 500 millions d’euros : signe d’un retour de la liquidité, de nouveaux acheteurs et de prix de marché crédibles. Dans le même temps, la réduction du télétravail annoncée par des assureurs comme AXA ou la MACSF pourrait relancer la demande de bureaux dans les grandes métropoles.

👉 Ce mouvement confirme que l’immobilier européen entre dans une phase de réorganisation. La logistique reste un pilier à rendement stable, tandis que le tertiaire pourrait redevenir une opportunité pour les investisseurs patients. Avec la détente des taux et le retour des grandes transactions, le marché redevient vivant, et c’est, enfin, un bon signe.

🚀 Startups : l’IA et les acteurs qui génèrent des revenus tirent le marché

Après un net ralentissement en 2023-2024, le financement des startups repart de l’avant. D’après Crunchbase, les levées de fonds ont bondi de 38 % au troisième trimestre 2025, pour atteindre 97 milliards de dollars. Près de la moitié de ces montants sont dirigés vers l’intelligence artificielle — et près d’un tiers pour un seul acteur : Anthropic, la rivale d’OpenAI. Autrement dit, l’IA n’est plus une tendance : c’est le cœur battant de l’innovation mondiale.

👉 Ce rebond marque le retour de la confiance et de la liquidité (là aussi) dans l’écosystème tech. L’argent revient, mais de façon plus sélective : les investisseurs privilégient les projets concrets capables de générer des revenus réels. Pour les particuliers, cela montre que le cycle technologique redémarre, mais sur des bases plus solides.

🚗 Stellantis : le rebond tant attendu ?

Enfin une éclaircie dans le ciel de Stellantis. Après deux ans de ventes en chute libre, le constructeur automobile — né de la fusion entre PSA et Fiat-Chrysler — vient d’enregistrer une hausse de 6 % de ses immatriculations aux États-Unis au troisième trimestre. L’action du groupe a aussitôt bondi de près de 20 %. À la manœuvre, Antonio Filosa, son nouveau directeur, qui assume une stratégie plus directe : promotions plus agressives, recentrage sur les marques fortes comme Jeep ou RAM, et relance de modèles emblématiques.

👉 Ce sursaut, encore fragile, marque un tournant pour l’un des poids lourds de l’industrie européenne, en quête de confiance depuis plusieurs trimestres. Les ventes repartent timidement aussi en Europe, signe que la mécanique se remet en route. Dans un contexte industriel souvent morose, ce rebond de Stellantis rappelle que les grands groupes européens peuvent encore se faire une place sur la scène internationale.

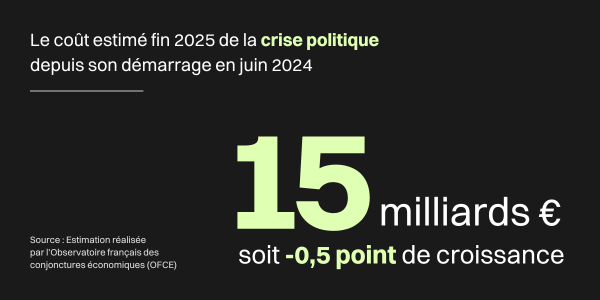

France : le mauvais élève d’une Europe en vogue

L’économie française traverse une zone de turbulences. Croissance à 0,8 %, dette publique à plus de 3 400 milliards d’euros, investissements en berne : selon l’OFCE, la crise politique aurait déjà coûté près de 15 milliards d’euros de richesse nationale depuis 2024. Entre entreprises attentistes, ménages qui épargnent et taux d’emprunt en hausse, la France s’installe peu à peu dans le rôle du mauvais élève européen.

Pour autant, il ne faut pas enterrer le Vieux Continent. Si les investisseurs européens privilégient aujourd’hui les actions américaines — présentes dans plus de 52 % des portefeuilles contre 35 % pour les valeurs européennes —, le regard des grands acteurs commence à changer. J.P. Morgan vient de relever sa recommandation sur la zone euro à “surpondération”, estimant que les actions européennes sont désormais attractives après plusieurs trimestres de sous-performance. En clair : la France stagne, mais l’Europe, elle, retrouve peu à peu des arguments.

Quoi de neuf sur les marchés ?

📊 L’intelligence artificielle continue de faire battre le cœur des marchés. Autour d’OpenAI, un écosystème bouillonnant attire capitaux et convoitises, mais les valorisations élevées nourrissent à nouveau le spectre d’une “bulle IA”. Le rapprochement avec AMD illustre cette frénésie technologique, tandis que les liens croisés entre Nvidia, Oracle, xAI et d’autres acteurs alimentent les doutes sur une industrie qui semble fonctionner en vase clos. Pourtant, les chiffres solides de TSMC (+30 % de ventes au T3) rappellent que cette révolution industrielle reste bien ancrée dans le réel.

📈 La saison des résultats s’ouvre sur des marchés proches de leurs sommets, mais les attentes se tempèrent. Les bénéfices du S&P 500 ne devraient progresser que de 6 % sur un an, contre 11 % au trimestre précédent. La fin de l’effet dollar et les tensions commerciales pèseront sur les marges. Comme souvent, les “Sept Magnifiques” (Apple, Microsoft, Nvidia, etc.) devraient tirer la croissance, tandis que le reste de l’indice avance plus lentement.

🇺🇸🇪🇺 Outre-Atlantique, la Maison Blanche poursuit sa stratégie d’“État investisseur”, avec une nouvelle prise de participation dans Trilogy Metals. Mais la paralysie budgétaire pèse sur le climat politique et économique. En Europe, la chute du gouvernement français n’a pas ébranlé le CAC 40, et Verisure a signé la plus grosse introduction en Bourse depuis trois ans. Seule bonne surprise du secteur automobile : Stellantis, qui tire son épingle du jeu.