Newsletter

Open space ou espace vide ?

Rédigé par Victor Nivet

🧩 De fonctionnels à relationnels, la mue des bureaux

Cinq ans après le Covid, une question persiste : la cohésion d’équipe existe-t-elle en remote ? Le dernier baromètre Paris Workplace de SFL et de l’Ifop confirme le rôle clé du bureau dans l’engagement des salariés. L’étude distingue trois profils : 38 % de « super-engagés » qui se projettent durablement dans leur entreprise, 40 % de « neutres » et 22 % de « désengagés », souvent adeptes du télétravail intensif. Ces derniers cherchent à s’isoler de la vie collective et se disent majoritairement insatisfaits de leur environnement de travail. À l’inverse, les salariés présents sur site et bénéficiant d’espaces conviviaux déclarent un plus fort attachement à leur entreprise.

➡️ En clair, investir dans l’immobilier d’entreprise aujourd’hui, ce n’est plus uniquement se fier à la localisation du bâtiment, mais aussi à sa capacité à créer du lien. Les immeubles offrant des espaces flexibles, lumineux et socialement stimulants renforcent l’attractivité des entreprises et la stabilité locative. Le meilleur levier de valorisation à long terme, c’est donc la qualité d’usage.

💶 En Europe, la dette souveraine est plus que jamais d’actualité

L’année 2026 s’annonce sous le signe de l’endettement public en Europe. Les États membres devraient battre un nouveau record d’émissions souveraines. Objectif : combler leurs besoins de financement croissants, dus en partie aux hausses de dépenses sociales, à la transition énergétique et au ralentissement économique. Malgré la volonté affichée de discipline, la plupart des gouvernements peinent à contenir leurs déficits. Cette accumulation de dettes risque de prolonger la pression sur les marchés obligataires et de retarder le retour à une politique budgétaire plus neutre.

➡️ La France en est l’illustration. La Cour des comptes alertait cette semaine sur la fragilité du projet de loi de financement de la Sécurité sociale et pointait un déficit qui pourrait approcher 29 milliards d’euros dès 2026, contre un objectif de 17,5 milliards. Pour rappel, la dette publique dépasse déjà 110 % du PIB. Les évolutions budgétaires, communes à plusieurs grandes économies européennes, pèseront sur la trajectoire macroéconomique des prochaines années.

🇺🇸 États-Unis : l’incertitude autour des droits de douane de Trump

La Cour suprême a du pain sur la planche : elle doit examiner la légalité des tarifs douaniers instaurés cette année par Donald Trump. En bref, le président s’est appuyé sur une loi d’urgence pour imposer ces mesures exceptionnelles, sans solliciter le Congrès, à qui revient la compétence fiscale. Et la Cour suprême a déjà exprimé des doutes sur la légalité des mesures douanières… Si ces mesures sont invalidées, Washington pourrait devoir rembourser près de 100 milliards de dollars et voir son déficit budgétaire s’alourdir. Mais Trump dispose encore d’autres leviers juridiques pour rétablir ces taxes sous une autre forme.

➡️ Une annulation apaiserait temporairement les tensions commerciales, mais créerait un trou budgétaire. À l’inverse, leur maintien prolongerait le risque de fragmentation du commerce mondial. Bref, mieux vaut se préparer à un scénario volatile, entre soulagement de court terme et retour possible des guerres tarifaires.

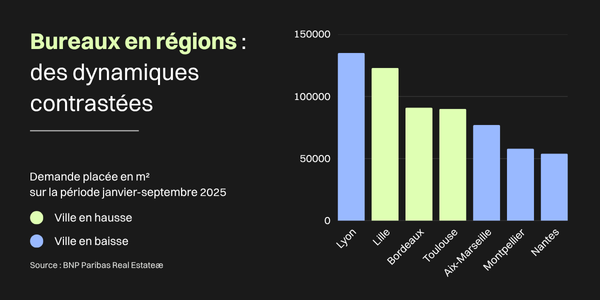

En régions, la qualité des bureaux fait la différence

Sur les neuf premiers mois de 2025, 628 000 m² de bureaux ont été placés* dans les sept principales métropoles régionales, selon BNP Paribas Real Estate. C’est 5 % de moins que l’an dernier et 21 % sous la moyenne décennale. Lyon reste une locomotive (135 000 m²), suivie par Lille (123 000) et Bordeaux (91 000), tandis que Toulouse progresse fortement (+19 %). À l’inverse, Marseille, Montpellier et Nantes reculent nettement.

➡️ En clair, le marché est à deux vitesses et dans les territoires dynamiques, reste très sélectif : actifs de qualité et efficients énergétiquement sont ceux qui s’en sortent le mieux.

*La demande placée désigne l’ensemble des m² de bureaux effectivement occupés ou engagés (via signature de bail ou achat pour usage) par les entreprises, et non les simples offres disponibles.

Quoi de neuf sur les marchés ?

⛓️Les marchés financiers ont connu une semaine mouvementée, tiraillés entre l’enthousiasme pour l’intelligence artificielle et les craintes d’une surchauffe. À Wall Street, les records s’enchaînent grâce aux géants technologiques et à des annonces marquantes, comme l’autorisation donnée à Microsoft d’exporter des puces Nvidia vers les Émirats arabes unis. Mais cet emballement contraste avec la morosité européenne : le CAC 40 enchaîne les séances de baisse, lesté par les tensions politiques et les doutes sur le budget français.

📊 Mercredi, le ton a changé. Plusieurs dirigeants de grandes banques américaines ont évoqué la nécessité d’une correction des valeurs de 10 à 20 %, rappelant que les valorisations de certaines entreprises, notamment dans l’IA, atteignent des niveaux difficilement justifiables. Des valeurs phares comme Palantir ou Nvidia ont reculé, et le CAC 40 a poursuivi sa glissade, plombé par un climat économique et politique incertain.

⬇️ En fin de semaine, un léger rebond n’a pas suffi à inverser la tendance : le CAC 40 termine en baisse globale de 1,5 %. Les résultats décevants de certaines entreprises comme Legrand et les inquiétudes autour de Softbank ont renforcé la prudence. Aux États-Unis, le shutdown gouvernemental et les signaux mitigés de la Fed entretiennent la volatilité. Les investisseurs oscillent désormais entre espoir de rebond et crainte d’une correction plus profonde.

Pour prolonger la lecture

- BFM PATRIMOINE - Retour de l'ISF ou version édulcorée, qu'est-ce que "l'impôt sur la fortune improductive" que les députés viennent d'adopter?

- LES ECHOS - Sécurité sociale : la Cour des comptes sonne l'alarme à la veille de l'ouverture du débat à l'Assemblée

- LE FIGARO - Les actionnaires de Tesla adoptent la débattue rémunération à 1000 milliards de dollars d’Elon Musk