Garantía personal y solidaria

Contrato por el que la persona que garantiza una obligación se compromete ante el acreedor a cumplirla si el deudor no lo hace.

Es un compromiso de pagar al deudor principal una obligación que éste no ha cumplido. La fianza es un contrato accesorio de la deuda principal, es decir, depende de la deuda principal (en consecuencia, la nulidad de la obligación principal conlleva la nulidad de la fianza, la fianza no puede obligarse en condiciones más gravosas que el deudor principal y la fianza puede oponer al acreedor todas las excepciones que corresponden al deudor principal y que son inherentes a la deuda, salvo las excepciones puramente personales del deudor).

Las garantías otorgadas por personas físicas están sujetas a formalidades muy estrictas, en particular: el avalista debe reproducir una declaración manuscrita que debe ajustarse a la redacción del Código de Consumo hasta la última palabra.

Una garantía solidaria significa que el avalista no puede exigir que el acreedor examine primero los bienes del deudor.

El avalista será demandado no sólo por sus ingresos, sino también por sus bienes.

Fideicomisos

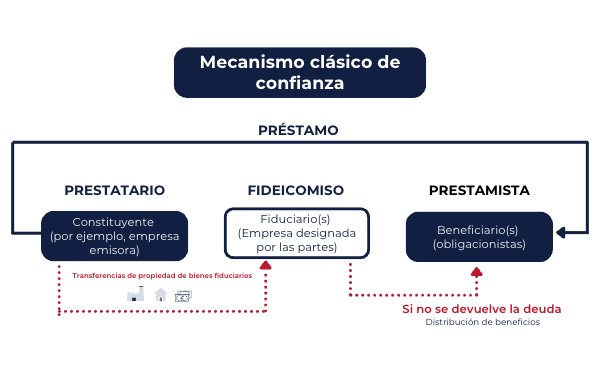

Un fideicomiso es una operación por la que uno o varios fideicomitentes transfieren bienes, derechos o valores presentes o futuros a uno o varios fideicomisarios que, manteniéndolos separados de su propio patrimonio, actúan con una finalidad específica en beneficio del beneficiario o beneficiarios.

El fideicomiso puede referirse a cualquier tipo de bien, mueble o inmueble.

La transmisión de la propiedad no implica necesariamente que el fideicomitente se desprenda del bien. Se puede conceder al fideicomitente el uso y disfrute de la propiedad en virtud de un acuerdo de disposición.

Los bienes entregados en fideicomiso serán devueltos al fideicomitente una vez que la deuda haya sido reembolsada en su totalidad. En su defecto, el fideicomisario asignará el producto de la realización de la garantía al beneficiario por el importe de la parte de la deuda pendiente de pago.

En caso de que se publique una garantía sobre un activo fiduciario con anterioridad al fideicomiso, el derecho de reventa del beneficiario anterior no se verá afectado, sin que se cuestione la transferencia de activos fiduciarios.

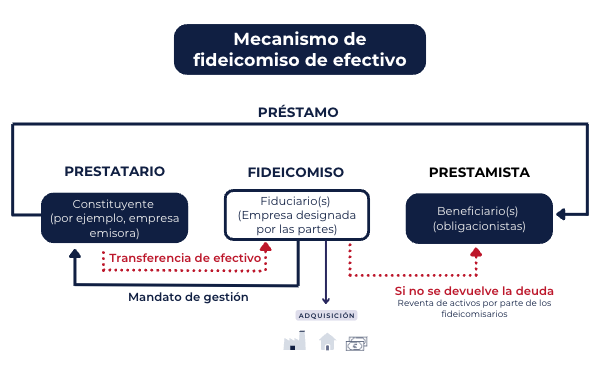

El fideicomiso de efectivo

Basado en el mismo mecanismo que el fideicomiso tradicional, la única diferencia con el fideicomiso en efectivo es que el activo está en manos del fideicomisario o fideicomisarios y no del operador.

Sin embargo, para garantizar que el operador tenga autonomía sobre el proyecto, ambas partes firman un mandato de gestión. Si el proyecto incumple, el fideicomisario o fideicomisarios pueden activar la venta del activo para reembolsar al beneficiario o beneficiarios.

Hipoteca registrada

Una hipoteca es un derecho real sobre la propiedad en cuestión. Permite al acreedor que ha registrado la hipoteca embargar el bien hipotecado en caso de incumplimiento del deudor, independientemente de quién sea su titular, y obtener el pago prioritariamente del precio de remate.

Establecido por escritura notarial entre el otorgante y el acreedor, se inscribe en el registro hipotecario para que sea plenamente oponible a terceros y da prioridad a la garantía en el momento de la inscripción.

Hipoteca legal especial del acreedor hipotecario

Al igual que las hipotecas convencionales, las hipotecas legales especiales son garantías reales constituidas sobre la propiedad en cuestión.

En caso de impago del prestatario, el acreedor puede embargar el bien hipotecado, independientemente de quién sea su titular, y obtener una indemnización prioritaria.

La particularidad de este tipo de hipoteca es que, a diferencia de las hipotecas convencionales, sólo se aplica a los bienes antiguos. Por tanto, no puede garantizar la financiación de una vivienda VEFA o CCMI, ni la financiación de obras.

Para el prestatario, tiene la ventaja de estar exenta del impuesto de registro de la propiedad.

Hipoteca no registrada

Se trata de una hipoteca, una garantía real tal y como se ha definido anteriormente, constituida mediante escritura notarial pero que no ha sido inscrita en el registro hipotecario. La inscripción puede realizarse en cualquier momento a la primera solicitud del acreedor, lo que le confiere un rango. Por lo tanto, es necesario esperar a la inscripción para conocer el rango, con lo que se corre el riesgo de que se suscriban otras garantías sobre la propiedad entre la firma y la inscripción.

Sin embargo, este tipo de garantía proporciona una garantía menos costosa sobre la propiedad que una hipoteca registrada.

Promesa de cesión de hipoteca

Se trata de una promesa de cesión de hipoteca, pero no de una promesa de inscripción de hipoteca.

Las promesas de cesión de hipoteca no están sujetas a las formalidades de las hipotecas: no se requiere escritura notarial. Son el resultado de una escritura privada y, por lo tanto, no permiten al beneficiario registrar una hipoteca, ya que la escritura de hipoteca sólo puede redactarse ante notario.

El incumplimiento de la promesa sólo da derecho al beneficiario a reclamar daños y perjuicios, es decir, una indemnización por la pérdida de la oportunidad de obtener una inscripción hipotecaria y, por tanto, el reembolso de su deuda.

GAPD (Garantía autónoma a primer requerimiento)

Se trata de un compromiso por el cual el garante se compromete, en contrapartida de una obligación contraída por un tercero, a pagar una suma a primer requerimiento.

La GAPD debe constituir un compromiso autónomo distinto de las obligaciones principales garantizadas.

Por lo tanto, el avalista no puede oponer ninguna excepción relativa a la obligación garantizada. El avalista debe pagar el importe de la garantía debida, con independencia de las causas de exoneración que pudieran justificar el incumplimiento o la mala ejecución del contrato garantizado por parte del deudor.

Pignoración de acciones

Las acciones de las sociedades no comerciales y comerciales pueden ser pignoradas por sus propietarios. El acreedor pignoraticio tiene un derecho de persecución y un derecho preferente.

La prenda de acciones de sociedades mercantiles se rige por las normas que regulan la prenda de bienes corporales.

La prenda de acciones de sociedades se establece mediante escritura privada o notarial, y debe notificarse a la sociedad cuyas acciones se pignoran y anunciarse ante el secretario del tribunal mercantil del pignorante.

Para pignorar acciones, el pignorante debe obtener la aprobación de los demás accionistas de la sociedad cuyas acciones pignora, autorizándole a pignorar las acciones.

Pignoración de una cuenta de valores financieros

La prenda de cuentas de valores está sujeta a las normas aplicables a los valores financieros y no se refiere a estos valores, sino a una cuenta especial y a todo lo que contiene: por ejemplo, una categoría de valores financieros (como acciones de una empresa concreta) o una cartera de valores financieros o un grupo de valores financieros de diversos tipos, siempre que estén registrados en una cuenta y se transfieran de una cuenta a otra.

Las cuentas de valores financieros se pignoran de la siguiente manera:

- Transferencia de los valores a una cuenta especial abierta a nombre del titular y mantenida por un intermediario autorizado, un depositario central o, en su caso, la sociedad emisora. Por tanto, es necesario aislar, mediante las oportunas transferencias, todo aquello que las partes hayan acordado pignorar o, a la inversa, retirar de la cuenta todo aquello que no deseen incluir en la pignoración.

- Elaborar una declaración firmada por el titular de la cuenta o el propietario de los valores registrados en un dispositivo de registro electrónico compartido.

- Emisión de un certificado de pignoración de la cuenta de valores. Este certificado debe incluir un inventario de los valores financieros y de las sumas en cualquier divisa registradas en la cuenta pignorada en la fecha de su emisión.

Pignoración de anticipos en cuenta corriente

Para garantizar su obligación, un socio, el otorgante, puede realizar un anticipo en cuenta corriente en las cuentas de la sociedad, el deudor, de la que es socio, lo que constituirá una deuda de la sociedad con su socio, que podrá pignorarse a favor de uno o varios beneficiarios.

La pignoración de la deuda surtirá efecto frente a terceros en la fecha de la escritura. Una vez notificado al deudor, sólo el beneficiario recibe el pago del crédito pignorado.